Gros changements à l’horizon pour les entreprises françaises. La première phase d’application de la réforme sur la facturation électronique sera active à partir du 1er septembre 2026. Pour les directions administratives et financières (DAF), cette transformation implique une refonte des processus de facturation et un alignement sur de nouveaux standards techniques et légaux.

Dans cet article, nous vous aidons à y voir plus clair : qu’est-ce que la facturation électronique, qui est concerné, comment cela fonctionne, et surtout, comment s’y préparer dès maintenant.

Qu’est-ce que la facturation électronique ?

La facturation électronique désigne un processus d’émission, de transmission et de réception des factures sous format dématérialisé structuré, avec des données exploitables automatiquement, à la différence d’un simple PDF.

Contrairement aux factures papier ou PDF classiques, la e-facture respecte des formats normalisés (comme UBL, Factur-X ou CII) et transite par des plateformes agréées.

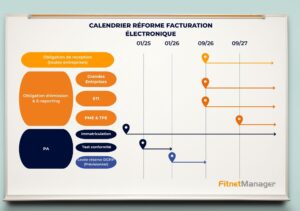

📅 Quand entre en vigueur la réforme ?

La réforme, pilotée par la Direction Générale des Finances Publiques (DGFiP), entrera en vigueur à partir du 1er septembre 2026 selon le calendrier prévisionnel annoncé par la loi de finance 2024 :

- 1er septembre 2026 : obligation de réception pour toutes les entreprises + obligation d’émission pour les grandes entreprises et ETI.

- 1er septembre 2027 : obligation d’émission pour les PME et microentreprises.

Quelle est la différence entre facture dématérialisée et facture électronique ?

La réforme impose l’usage de la facture électronique, qui ne doit pas être confondue avec une simple facture « dématérialisée ». La différence repose essentiellement sur le format, le canal de transmission et la conformité fiscale.

| Facture dématérialisée | Facture électronique | |

| Format | PDF ou image (lisible à l’œil humain) | Structuré (Factur-X, UBL, CII) lisible par machine |

| Transmission | Par email, plateforme non certifiée | Via une PA (Plateforme Agréée) |

| Mentions fiscales enrichies | ❌Non | ✅Oui |

| Traitement automatisé | Non ou très limité | ✅Oui |

| Conforme à la réforme 2026 | ❌ Non | ✅ Oui |

En résumé, la facture dématérialisée est un premier pas vers le numérique, mais seule la facture électronique structurée sera conforme à la législation à partir de 2026.

👥 Qui est concerné par la facturation électronique ?

La réforme s’applique principalement aux transactions domestiques entre entreprises assujetties à la TVA en France, soit les opérations B2B (Business to Business). Toutes les factures émises entre deux entreprises établies en France devront obligatoirement être électroniques, au format structuré et transmises via une plateforme agréée (PA).

Mais d’autres types de relations sont également concernés, selon des modalités spécifiques:

- B2G (Business to Government) : les factures à destination du secteur public sont déjà soumises à l’obligation de facturation électronique depuis 2020 via Chorus Pro. Cette obligation reste en vigueur et s’inscrit dans la même logique de dématérialisation complète des échanges.

- B2C (Business to Consumer) : les factures adressées à des particuliers ne sont pas soumises à l’obligation d’émission électronique, mais les entreprises devront tout de même transmettre certaines données de transaction à la DGFiP (e-reporting).

- B2B international : pour les échanges avec des entreprises situées hors de France, la facture électronique au sens strict n’est pas obligatoire, mais un e-reporting des opérations devra également être effectué.

En résumé, la réforme impose la facture électronique pour le B2B domestique, la déclaration de données pour le B2B international et le B2C, et maintient les obligations déjà en place pour le B2G. Toutes les entreprises devront donc adapter leurs processus, quel que soit leur type de relation commerciale.

💡E-Reporting : Ce Qu’il Faut Savoir

📊 Le e-reporting est un élément clé de la réforme de la facturation électronique en France, prévue à partir de septembre 2026. Il concerne la transmission à l’administration fiscale des données relatives aux opérations non couvertes par l’e-invoicing, telles que :

- les ventes à des particuliers (B2C)

- les transactions avec des clients étrangers (B2B international)

- certaines opérations exonérées de TVA

🔄 Contrairement à l’e-invoicing, qui implique l’échange de factures électroniques entre entreprises, le e-reporting consiste à déclarer périodiquement (quotidiennement ou mensuellement) des données de transaction via une Plateforme Agréée (PA) . Les données transmises incluent des informations telles que le montant hors taxe, le montant de la TVA, la nature de l’opération, la date, le pays du client et la devise utilisée.

Quelles sont les nouvelles mentions obligatoires sur une facture électronique ?

Avec la généralisation de la facturation électronique, la réforme 2026 introduit de nouvelles mentions obligatoires à intégrer dans chaque facture transmise via une PA. Ces informations, destinées à l’administration fiscale, permettent un meilleur suivi des opérations et une automatisation des contrôles de TVA.

Parmi les mentions spécifiques exigées par la réforme, on retrouve:

- Le numéro de SIREN, aujourd’hui encore facultatif, deviendra obligatoire en 2026 dans les relations avec des clients professionnels.

- La catégorisation de l’opération:

- Livraison de biens

- Prestation de services

- Les deux

- L’adresse de livraison, si différente de l’adresse habituelle du client.

- Si choisi par le prestataire, l’indication de paiement de la TVA d’après les débits.

Comment fonctionne la facturation électronique ?

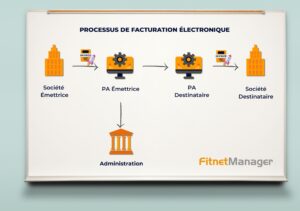

La réforme de la facturation électronique introduit un nouveau modèle d’échange des factures, pensé pour moderniser les processus de gestion, renforcer la conformité fiscale et faciliter le contrôle par l’administration. Ce modèle repose sur une architecture technique encadrée par la DGFiP et basée sur des échanges structurés, standardisés et automatisés.

Chaque entreprise, à l’émission comme à la réception de ses factures, devra passer par une Plateforme Agréée (PA), immatriculée par la DGFiP.

Un nouvel écosystème d’échange

La facturation électronique s’appuie sur une infrastructure réglementée, avec trois acteurs principaux :

- L’émetteur : c’est l’entreprise qui crée la facture (vous).

- Le destinataire: c’est le client qui reçoit la facture.

- L’intermédiaire : une plateforme certifiée par l’État, appelée Plateforme Agréée (PA). Dans les échanges on trouvera donc la PA de l’émetteur et la PA du récepteur qui travaillent comme intermédiaires entre les deux parties impliquées dans la transaction.

Chaque facture doit obligatoirement transiter par une plateforme agréée, qui se charge de l’envoyer à l’administration fiscale puis à votre client, et de collecter les données nécessaires (montants HT/TTC, taux de TVA, SIREN, nature des opérations, etc.).

🔍 Choisir sa PA: un enjeu stratégique pour 2026

📌 Pour être reconnue comme Plateforme Agréée (PA), une entreprise doit obtenir une immatriculation officielle de l’administration fiscale (DGFiP).

Aujourd’hui toutes les PA ont un statut “sous réserve”; Leur immatriculation sera confirmée à partir de janvier 2026, une fois les tests fonctionnels validés. Ce statut exige le respect de conditions techniques, fonctionnelles et de sécurité strictes, comme :

- la capacité à émettre, recevoir, transmettre et archiver des factures électroniques dans les formats exigés (UBL, CII, Factur-X),

- la transmission sécurisée (toutes les PA sont certifiées ISO 27001) des données de facturation et d’e-reporting vers l’administration,

- le respect des normes d’interopérabilité avec les autres plateformes,

- la mise en place d’un contrôle d’identité et d’intégrité des données échangées,

- et l’utilisation d’un annuaire synchronisé pour assurer le bon routage des factures.

🛡️ La PA devient ainsi un acteur technique de confiance dans l’écosystème fiscal, garantissant la conformité de vos flux.

🎯 Le choix de votre PAest donc stratégique : elle assurera l’interface entre votre entreprise, vos clients/fournisseurs, et l’administration. Ce n’est pas un simple prestataire, mais un partenaire à long terme dans votre transformation digitale. Prenez le temps d’évaluer les solutions, car une mauvaise décision peut freiner la mise en conformité ou alourdir vos processus internes. Enfaite , comme suggéré par Sandrine Hilaire, consultante chez Bestways Consulting et vice-présidente de la commission de normalisation d’AFNOR:

“Quand il s’agit de passer du papier au numérique, on a toujours deux approches possibles : on peut y voir soit une contrainte, soit une opportunité. Quel que soit votre tempérament, une chose est certaine, ce virage vous demande de remettre à plat une partie de vos processus. Savez-vous combien vous coûte l’émission d’une facture, à l’heure actuelle, contrôles et relances compris ? Savez-vous combien de données il est obligatoire d’y porter ? Savez-vous avec combien de taux de TVA votre comptable jongle au quotidien ? La réforme permettra d’améliorer sensiblement votre pilotage et votre reporting. ”

🧭 Le circuit d’une e-facture en pratique

- Création de la facture dans votre outil de gestion ou ERP (comme Fitnet Manager).

- Conversion automatique en un format structuré (Factur-X, UBL, CII).

- Transmission à une PA.

- Contrôle et extraction des données par la plateforme : les informations sont envoyées à la DGFiP pour déclaration de TVA.

- Acheminement vers le client via sa propre PA.

- Suivi du statut (émise, transmise, rejetée, acceptée…) en temps réel dans votre espace de gestion.

Ce fonctionnement crée une chaîne de confiance, comparable à celle de Chorus Pro dans les marchés publics, mais étendue au secteur privé.

✅ Quels sont les avantages de la facturation électronique ?

Pour les DAF, cette réforme est bien plus qu’une obligation : c’est un levier d’optimisation et de pilotage.

1. Automatisation des traitements

- Réduction significative du temps passé sur la saisie, les relances, les vérifications.

- Moins d’erreurs humaines, moins de litiges liés à la TVA.

2. Réduction des coûts

- Fini les impressions, affranchissements, classements.

- Moins de charges liées au stockage physique ou numérique non structuré.

3. Sécurité et traçabilité

- Horodatage, signature électronique possible, contrôle fiscal facilité.

- Suivi des factures en temps réel : plus de visibilité sur les paiements et les retards.

4. Amélioration de la trésorerie

- Meilleur respect des délais de paiement grâce à l’automatisation.

- Intégration simplifiée des données dans les outils de gestion de trésorerie.

5. Conformité et anticipation des contrôles

- Les données fiscales sont transmises automatiquement à la DGFiP.

- En cas de contrôle, tout est déjà disponible, cohérent et horodaté.

En résumé

La réforme de la facturation électronique 2026 marque un tournant pour les entreprises françaises. Elle vise à moderniser et sécuriser les échanges, tout en automatisant les obligations fiscales.

Pour les DAF, c’est une opportunité de rationaliser les processus internes, d’optimiser la trésorerie et d’assurer la conformité.

👉 Restez connectés : nous vous tiendrons informés dès l’annonce de notre PA partenaire et vous accompagnerons à chaque étape de la migration.

FAQ

❓ La facturation électronique sera-t-elle obligatoire pour toutes les entreprises ?

Oui. À partir de septembre 2026, toutes les entreprises françaises assujetties à la TVA devront recevoir des factures électroniques. L’obligation d’émission sera introduite progressivement, en fonction de la taille de l’entreprise. La réforme concerne aussi bien les grandes entreprises que les TPE/PME.

❓ Quels formats de factures seront acceptés ?

Trois formats structurés sont reconnus à ce jour :

- Factur-X (mixte PDF + données XML),

- UBL (Universal Business Language),

- CII (Cross Industry Invoice).

Les factures PDF « classiques » ne seront plus suffisantes.

❓ Puis-je continuer à émettre mes factures depuis Fitnet Manager ?

Oui. Fitnet travaille activement à intégrer la future infrastructure réglementaire. Une connexion à une PA sera mise en place pour garantir la conformité tout en maintenant une expérience utilisateur fluide.

❓ Est-ce que je dois choisir une PA moi-même ?

Ce n’est pas obligatoire. Si vous utilisez un outil comme Fitnet Manager, une PA intégrée sera proposée afin de centraliser les flux et automatiser les traitements.

❓ Quels sont les risques si je ne me mets pas en conformité ?

En cas de non-conformité à partir de la date d’entrée en vigueur :

- Vos factures pourront être refusées par vos clients,

- Vous risquez des pénalités fiscales ou des blocages administratifs,

❓ Comment puis-je me préparer dès maintenant ?

Voici quelques étapes clés à anticiper :

- Faire l’inventaire de vos flux de facturation actuels,

- Vérifier la compatibilité de vos outils avec les formats structurés,

- Sensibiliser vos équipes comptables et finance,

- Suivre les annonces de votre éditeur de gestion (comme Fitnet) pour planifier la transition sans stress.

Passionnée par le marketing de contenu, le SEO et l’expérience client, elle aime transformer les données en leviers de croissance et les idées en actions concrètes. Curieuse et rigoureuse, elle croit qu’une communication claire et authentique est la clé d’une relation durable entre une marque et son audience.